CHĂM SÓC SỨC KHỎE TOÀN DIỆN

BẢO VỆ TÀI CHÍNH TRƯỚC RỦI RO SỨC KHỎE

CHỦ ĐỘNG HÔM NAY, AN TÂM MAI SAU

Trong gần 8 năm đồng hành cùng hàng ngàn gia đình Việt, tôi nhận ra một sự thật nghiệt ngã: Sức khỏe chính là biến số lớn nhất của mọi kế hoạch tài financial. Một bản kế hoạch làm giàu dù hoàn hảo đến đâu cũng có thể sụp đổ chỉ sau một tờ giấy kết quả chẩn đoán bệnh từ bác sĩ.

Việc Chăm sóc sức khỏe chủ động không chỉ đơn thuần là đi khám định kỳ hay ăn uống khoa học, mà là cách bạn thiết lập một "lá chắn tài chính" để bảo vệ những đồng vốn xương máu của bản thân và tương lai của những người thân yêu. Khi bạn chủ động chuẩn bị một quỹ y tế dự phòng, bạn đang chuyển giao toàn bộ rủi ro tài financial cho công ty bảo hiểm, để dù bất cứ chuyện gì xảy ra, tài sản của gia đình vẫn vẹn nguyên.

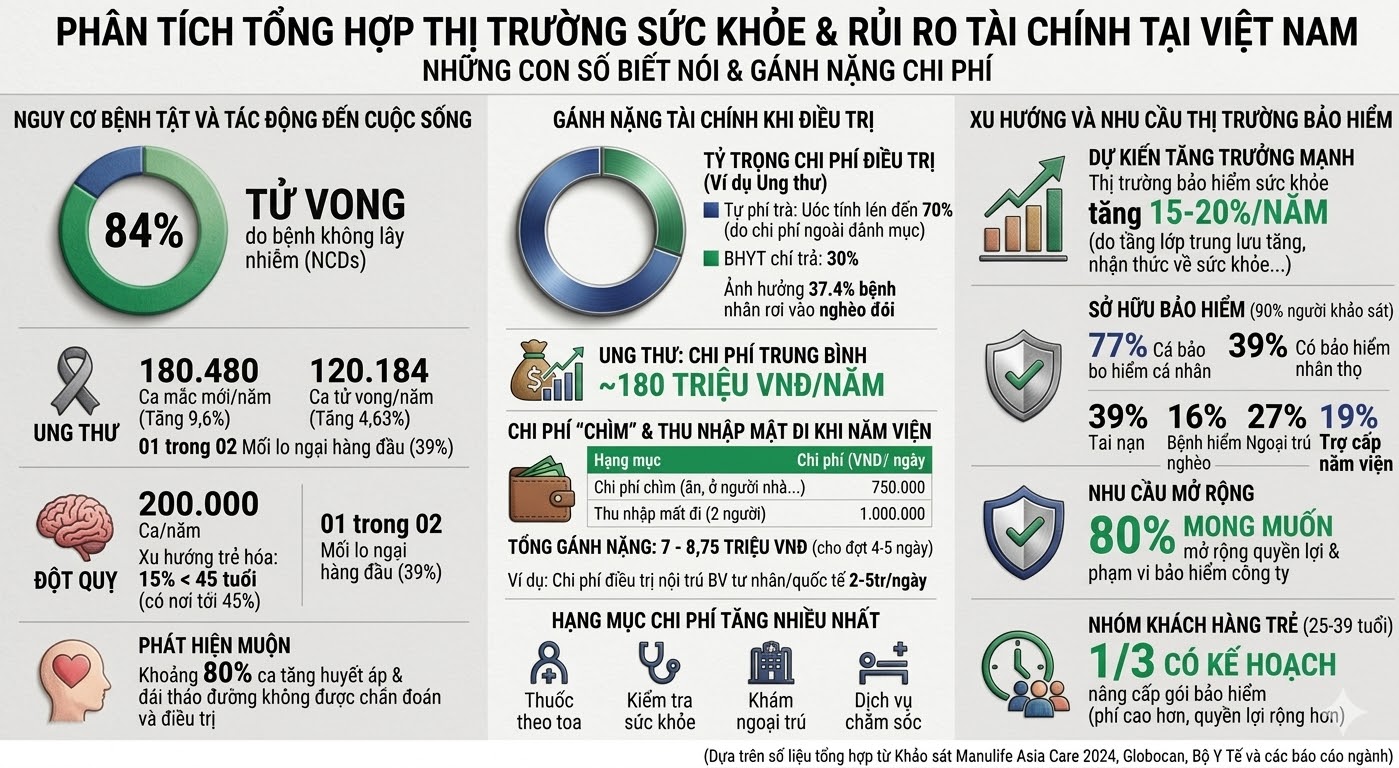

TOÀN CẢNH THỊ TRƯỜNG SỨC KHỎE VIỆT NAM: Những con số "biết nói"

Thị trường sức khỏe Việt Nam đang đối mặt với những thách thức lớn khi mô hình bệnh tật thay đổi và chi phí y tế leo thang. Đây là những thực tế chúng ta không thể làm ngơ:

Bùng nổ bệnh không lây nhiễm (NCDs)

Chiếm tới 84% tổng số ca tử vong tại Việt Nam (Ung thư, tim mạch, tiểu đường).

Gánh nặng Ung thư & Đột quỵ

Hơn 180.480 ca mắc mới ung thư mỗi năm (dự kiến tăng gần 60% vào năm 2024). 200.000 ca đột quỵ/năm và đang trẻ hóa nghiêm trọng (15% ca bệnh dưới tuổi 45).

Chi phí y tế tăng phi mã

Theo Manulife Asia Care 2024, chi phí y tế trung bình tại Việt Nam đã tăng 24% chỉ trong một năm qua.

Sự thiếu hụt của BHYT

BHYT hiện chỉ chi trả khoảng 30% tổng chi phí điều trị trọng bệnh. Người bệnh vẫn phải tự gánh vác 70% còn lại (bao gồm thuốc ngoài danh mục, dịch vụ cao cấp và phí sinh hoạt).

TẠI SAO BẠN CẦN GIẢI PHÁP DỰ PHÒNG CHO VIỆC CHĂM SÓC SỨC KHỎE CHỦ ĐỘNG

Chừng để một đợt bạo bệnh cuốn trôi mọi thành quả tích lũy cả đời. Việc trang bị bảo hiểm sức khỏe là bước đi chiến lược vì:

Chống lại rủi ro "Nghèo hóa"

Chi phí điều trị ung thư trung bình 180 triệu VNĐ/năm. Có tới 37,4% bệnh nhân rơi vào cảnh nghèo đói sau điều trị do thiếu dự phòng tài chính.

Bù đắp chi phí "chìm"

Khi nằm viện, áp lực không chỉ là hóa đơn thuốc. Chi phí ăn uống, đi lại cho người thân (~750.000 VNĐ/ngày) và thu nhập mất đi (~1.000.000 VNĐ/ngày cho 2 người) là gánh nặng khổng lồ.

Tiếp cận nền y tế hiện đại

Chi phí nội trú tại bệnh viện quốc tế dao động 2 - 5 triệu VNĐ/ngày. Giải pháp của chúng tôi giúp bạn tự tin chọn dịch vụ tốt nhất mà không cần nhìn giá.

TRỢ CẤP Y TẾ: KHOẢN "LƯƠNG" THAY THẾ KHI BẠN TẠM DỮNG CÔNG VIỆC

Trong gần 8 năm làm nghề, tôi nhận thấy rất nhiều khách hàng – ngay cả những người đã có bảo hiểm – vẫn hiểu lầm rằng: Trợ cấp y tế là tiền để trả chi phí điều trị. Thực tế không phải vậy.

1. Bản chất thực sự: Bảo vệ túi tiền, không phải trả viện phí

Nếu Thẻ sức khỏe giúp bạn thanh toán hóa đơn cho bệnh viện, thì Trợ cấp y tế là khoản tiền mặt giúp bạn thanh toán hóa đơn... cho chính gia đình mình.

- Khi bạn phải nằm viện điều trị do ốm đau hay tai nạn, bạn phải tạm dừng công việc.

- Khi nghỉ việc, công ty không trả lương cho bạn, nhưng các hóa đơn tiền điện, tiền nước, học phí của con... thì không bao giờ dừng lại.

- Trợ cấp y tế chính là giải pháp hỗ trợ bù đắp khoản thu nhập bị mất đi đó, giúp gia đình bạn duy trì mức sống bình thường ngay cả khi bạn đang trên giường bệnh.

2. Công thức "Bảo vệ đúng & đủ": Bạn đáng giá bao nhiêu một ngày?

Một người tư vấn chuyên nghiệp sẽ luôn hỏi kỹ về thu nhập hàng tháng của bạn để thiết kế giải pháp phù hợp. Đừng để mình bị bảo vệ "thiếu" so với giá trị thực tế của bản thân:

Tương đương 500.000 VNĐ/ngày

Tương đương 1.000.000 VNĐ/ngày

3. Những "Quy tắc vàng" để đảm bảo quyền lợi chi trả

Tránh những thất vọng không đáng có, bạn cần lưu ý 3 điểm mấu chốt:

- ⏳ Thời gian chờ 30 ngày: Quyền lợi chỉ có hiệu lực sau 30 ngày kể từ ngày phát hành hợp đồng. Mọi rủi ro bệnh tật phát sinh trước ngày thứ 30 sẽ không được chi trả.

- ✅ Kê khai trung thực: Các bệnh có sẵn cần được khai báo rõ ràng. Nếu không trung thực ngay từ đầu, hồ sơ sẽ bị từ chối chi trả.

- 🏥 Cơ sở y tế đạt chuẩn: Quyền lợi chỉ được ghi nhận khi điều trị và nằm viện qua đêm tại các cơ sở y tế đủ điều kiện theo quy định của Bộ Y tế. Các phòng khám tư, trạm y tế xã thường không nằm trong danh mục được chi trả.

KHI BÃO BỆNH KHÔNG CÒN GÕ CỬA MÀ ĐÃ ĐẠP CỬA XÔNG VÀO

Chúng ta đang sống trong một thời đại mà sự thịnh vượng đi kèm với những cái giá đắt đỏ. Môi trường ngày càng ô nhiễm, khí thải công nghiệp, thực phẩm bẩn khó kiểm soát, cùng lối sống áp lực, ăn uống không lành mạnh, thức khuya dậy sớm... Tất cả đang bào mòn sức khỏe của người Việt mỗi ngày.

TOÀN CẢNH "BÁO ĐỘNG Đỏ" TẠI THỊ TRƯỜNG VIỆT NAM

Trong gần 8 năm làm nghề, tôi đã chứng kiến quá nhiều gia đình phải thốt lên hai chữ "Giá như". Đừng để mình là nạn nhân tiếp theo của những con số nghiệt ngã này:

- 💀 Sát thủ thầm lặng (NCDs): Bệnh không lây nhiễm (Ung thư, tim mạch, tiểu đường) đang chiếm tới 84% tổng số ca tử vong tại Việt Nam.

- 🎗️ Đỉnh sóng Ung thư: Mỗi năm Việt Nam ghi nhận hơn 180.480 ca mắc mới. Dự báo con số này sẽ chạm mốc 291.000 ca vào năm 2024 (Tăng vọt gần 60%).

- 🧠 Trẻ hóa đột quỵ: Với 200.000 ca/năm, điều đáng sợ nhất là có đến 15% ca bệnh nằm ở lứa tuổi dưới 45 – độ tuổi trụ cột, đang gánh vác cả tương lai gia đình trên vai.

- 📈 Lạm phát y tế phi mã: Khảo sát Manulife Asia Care 2024 cho thấy chi phí y tế tại Việt Nam đã tăng 24% chỉ trong 1 năm. BHYT dù rất nỗ lực nhưng thường chỉ gánh vác được khoảng 30% chi phí điều trị trọng bệnh. 70% còn lại là gánh nặng tự thân của người bệnh.

BỆNH HIỂM NGHÈO = BỆNH HIỂM NGUY DẪN ĐẾN "NGHÈO KHÁNH KIỆT"

Tại sao gọi là bệnh hiểm nghèo? Bởi vì nó không chỉ đe dọa tính mạng (Hiểm nguy), mà còn có sức tàn phá khủng khiếp đến túi tiền của gia đình (Nghèo).

Đừng để sự thiếu hiểu biết cướp đi tài sản cả đời tích trữ

Bạn dành 10 năm, 20 năm, thậm chí cả đời để đi làm, tích trữ tiền bạc, mua đất, mua nhà, xây dựng ước mơ cho con cái. Nhưng bạn có biết, một án tử bệnh hiểm nghèo có thể "thổi bay" toàn bộ số tài sản đó chỉ trong vài tháng điều trị?

Gánh nặng tài chính từ bệnh hiểm nghèo là vô cùng lớn, vượt quá khả năng của đại đa số gia đình, và tạo áp lực khổng lồ lên quỹ phúc lợi xã hội (BHYT). Khi phác đồ điều trị cần các loại thuốc ngoài danh mục, công nghệ cao, BHYT chỉ có thể hỗ trợ một phần rất nhỏ.

Câu hỏi nhức nhối: Ai sẽ là người trả hóa đơn nếu bạn đổ gục?

Nếu không có giải pháp tài chính dự phòng, khi bạn nằm trên giường bệnh, ai sẽ là người đứng ra trả các hóa đơn viện phí hàng trăm triệu, hàng tỷ đồng?

- Là người vợ/chồng gầy gò, vừa chăm bạn, vừa lo tiền?

- Là những đứa con thơ phải đứt đoạn ước mơ học hành?

- Là cha mẹ già phải bán đi mảnh đất dưỡng già?

Là một người từng làm kỹ sư, tôi nhìn nhận bệnh hiểm nghèo như một "lỗi hệ thống" nghiêm trọng có thể đánh sập cả công trình tài chính đời người. Bạn dành 10 năm, 20 năm để tích trữ tiền bạc, mua đất, mua nhà, nhưng một án tử bệnh hiểm nghèo có thể "thổi bay" toàn bộ số tài sản đó chỉ trong vài tháng.

Câu hỏi nghiệt ngã: Nếu bạn không chuẩn bị, ai sẽ là người ký tên vào các hóa đơn này? Vợ con bạn, hay cha mẹ già sẽ phải bán đi mảnh đất cuối cùng để đổi lấy những ngày duy trì sự sống cho bạn?

GIẢI PHÁP BẢO HIỂM BỆNH HIỂM NGHÈO: XU HƯỚNG TẤT YẾU ĐỂ BẢO VỆ TƯƠNG LAI

Trước thực trạng đáng báo động đó, việc tham gia các giải pháp bảo hiểm tăng cường cho bệnh hiểm nghèo không còn là "lựa chọn thêm", mà là xu hướng đang được rất nhiều người dân quan tâm và trang bị để bảo vệ bản thân và gia đình.

Đây là giải pháp "Đồng tiền khôn" giúp Doanh nghiệp bảo hiểm sẵn sàng đồng hành cùng người dân trong việc hỗ trợ điều trị và chăm sóc sức khỏe toàn diện.

Tại sao đây là giải pháp "Sống còn" cho tài chính gia đình?

- 🏠 Bảo vệ tuyệt đối tài sản đã có: Thay vì phải bán nhà, bán đất, rút tiền tiết kiệm để chữa bệnh, quyền lợi bảo hiểm sẽ chi trả một khoản tiền mặt lớn để bạn chữa bệnh, giúp tài sản tích trữ của gia đình được vẹn nguyên.

- 🛡️ Bảo vệ khoảng tài chính lớn trước rủi ro vô hình: Bạn mua sự an tâm cho tương lai chỉ bằng một khoản chi phí rất nhỏ hiện tại.

Trước thực trạng môi trường ô nhiễm, thực phẩm bẩn và lối sống áp lực, việc tham gia giải pháp bảo hiểm bệnh hiểm nghèo là xu hướng tất yếu để bảo vệ tài sản:

- 🛡️ Phạm vi bảo vệ rộng nhất: Bảo vệ lên tới 156 bệnh lý, bao phủ trọn vẹn 3 giai đoạn (Sớm – Giữa – Cuối). Bệnh càng được phát hiện sớm, cơ hội chữa khỏi càng cao nhờ nguồn tài chính có sẵn.

- 💚 Quyền lợi nhân văn: Bảo vệ thêm các bệnh giới tính cho Nam, Nữ và Trẻ em. Tổng mức chi trả cực lớn, lên tới 325% Số tiền bảo hiểm.

- 📊 Cơ cấu chi trả rõ ràng:

- 25% STBH cho bệnh giới tính.

- 50% – 100% STBH cho từng giai đoạn chẩn đoán.

- 💰 Chi phí "hợp lòng dân": Thiết kế linh hoạt cho mọi tầng lớp từ phổ thông, trung lưu đến thượng lưu. Bất kỳ ai cũng có thể sở hữu một "két sắt dự phòng" vững chắc.

CẨM NANG "SỐNG CÒN" ĐỂ ĐẢM BẢO QUYỀN LỢI

Dể "lá chắn" này phát huy tối đa sức mạnh, bạn cần lưu ý các "quy chuẩn kỹ thuật" sau:

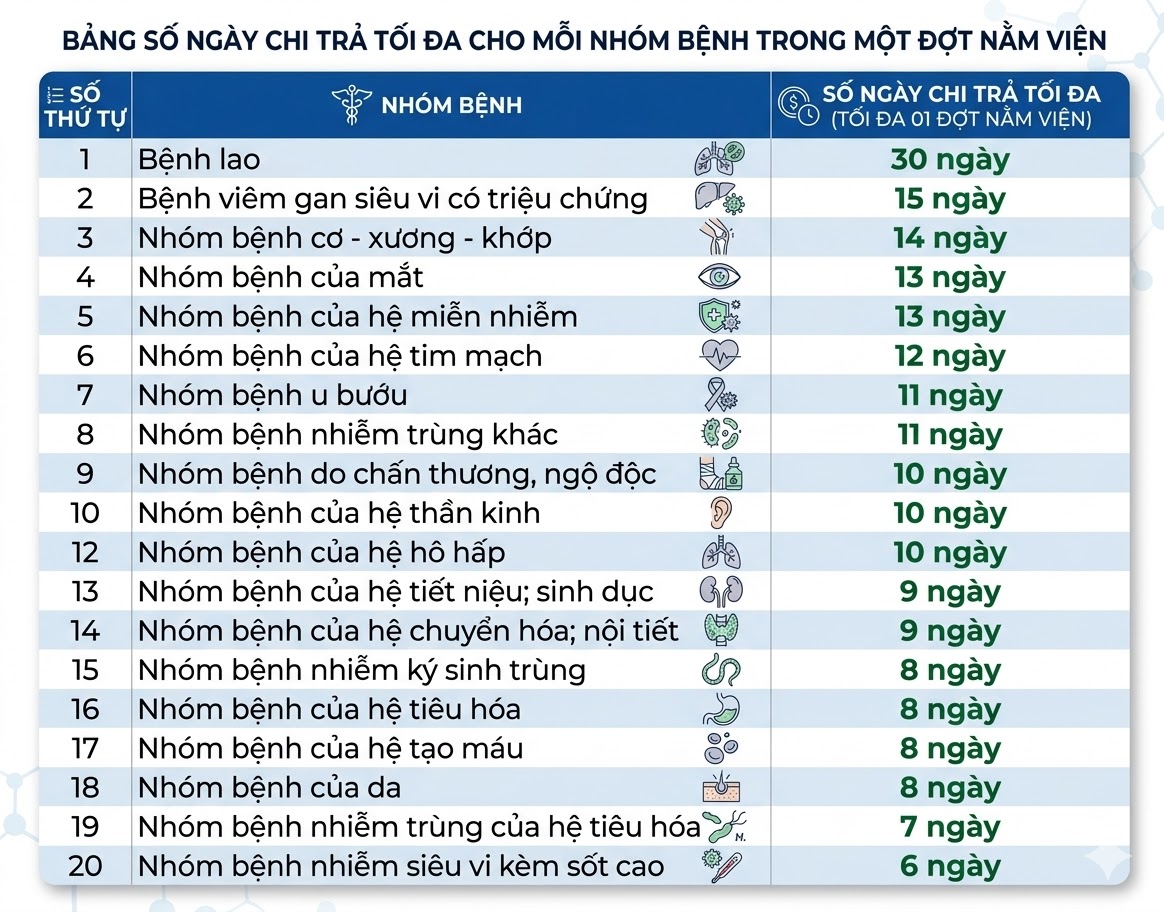

- ⏳ Thời gian chờ: 90 ngày cho bệnh thông thường và 120 ngày cho bệnh đặc biệt. Đừng chờ đến lúc phát hiện bệnh mới mua, vì lúc đó đã quá muộn.

- ⏱️ Thời gian sống: Khách hàng cần còn sống từ 7 – 14 ngày kể từ khi có chẩn đoán chính xác để được nhận quyền lợi.

- ✅ Kê khai trung thực: Đây là nguyên tắc thép. Loại trừ bệnh có sẵn là quy định rõ ràng. Hãy kê khai trung thực để đảm bảo quyền lợi được chi trả trơn tru, tránh những hiểu lầm "bảo hiểm lừa đảo" không đáng có khi sự cố xảy ra.

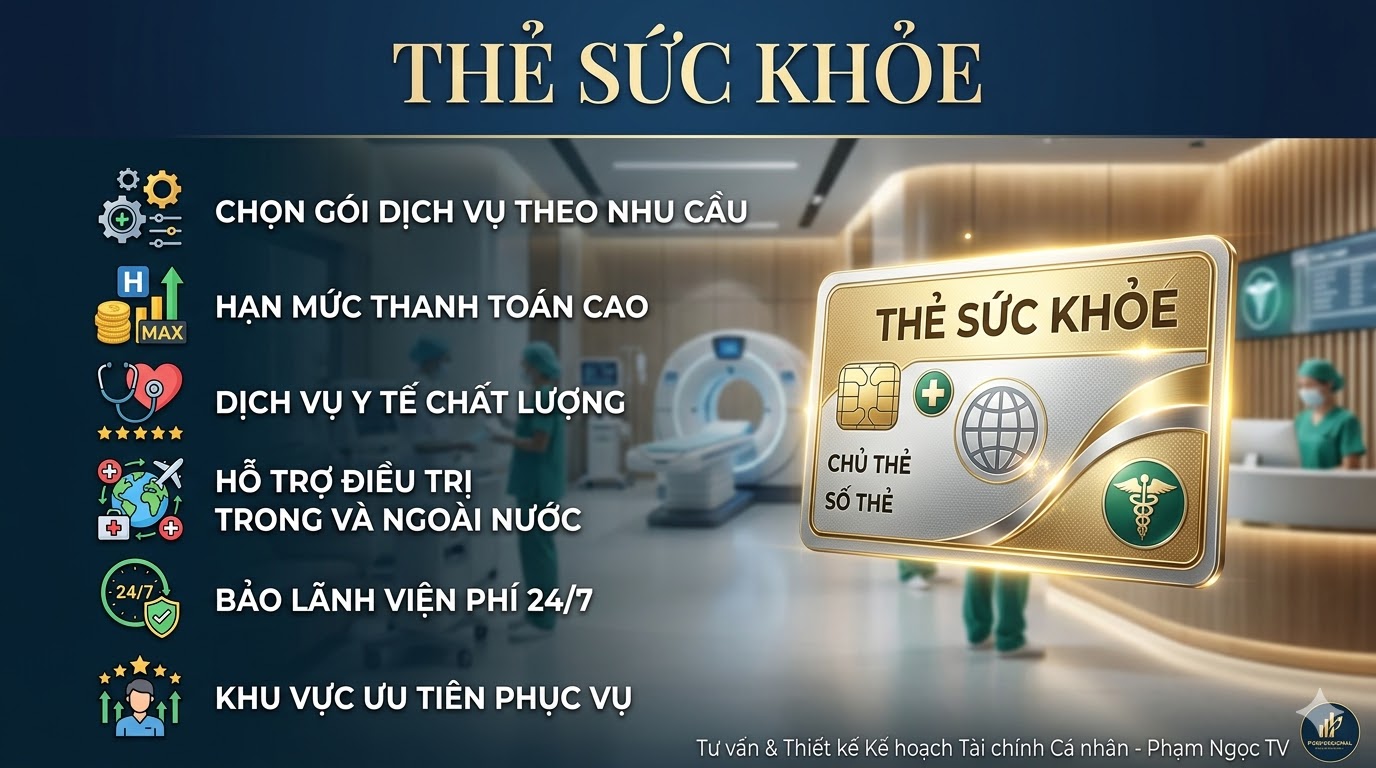

THẺ SỨC KHỎE: "VVIP PASS" NÂNG TẦM TRẢI NGHIỆM CHĂM SÓC SỨC KHỎE ĐẲNG CẤP

Trong gần 8 năm làm nghề, tôi luôn nói với khách hàng của mình rằng: "Bảo hiểm không chỉ là tiền, bảo hiểm còn là sự lựa chọn".

Khác hoàn toàn với Trợ cấp y tế (bù đắp thu nhập) hay chi phí Bệnh hiểm nghèo (khoản tiền mặt lớn bạn tự chủ động sử dụng), Thẻ sức khỏe ra đời với một sứ mệnh duy nhất: Loại bỏ hoàn toàn nỗi lo về hóa đơn viện phí và mang đến cho bạn quyền được lựa chọn dịch vụ y tế tốt nhất.

BẢN CHẤT CỦA SỰ THẢN NHIÊN: QUY TRÌNH BẢO LÃNH VIỆN PHÍ

Đây là điểm khác biệt lớn nhất khiến Thẻ sức khỏe trở thành "người bạn đồng hành" được yêu thích nhất hiện nay.

- Khi sử dụng quyền lợi này, bạn không nhận bất kỳ khoản tiền mặt nào.

- Thay vào đó, toàn bộ chi phí điều trị hợp lý sẽ được công ty bảo hiểm và bệnh viện trực tiếp chi trả cho nhau thông qua quy trình Bảo lãnh viện phí.

ĐỊNH GIÁ BẢN THÂN QUA CHẤT LƯỢNG DỊCH VỤ Y TẾU

Khi quyết định trang bị Thẻ sức khỏe, bạn đang đặt một "mức giá" cho sự chăm sóc bản thân và gia đình sau này. Đừng để mình bị giới hạn bởi những lựa chọn giá rẻ, hãy chọn một giải pháp xứng tầm với đẳng cấp sống của bạn:

- 🏨 Sự lựa chọn phòng điều trị: Bạn muốn nằm phòng 750 nghìn, 1,5 triệu, hay phòng VVIP tiêu chuẩn khách sạn 5 sao giá 5 triệu, 10 triệu, 20 triệu/ngày? Tất cả phụ thuộc vào tấm thẻ bạn sở hữu. Hãy nhớ: Chất lượng phòng và máy móc trang thiết bị y tế đi kèm luôn tương xứng với mức phí bạn lựa chọn.

- 💰 Hạn mức bảo vệ khổng lồ: Các gói thẻ với hạn mức chi trả nội trú mỗi năm cực lớn: 125 triệu, 250 triệu, 500 triệu, 1 tỷ, hay 2 tỷ VNĐ. Đây chính là "két sắt y tế" vững chắc, đảm bảo bạn có thể tiếp cận mọi phác đồ điều trị tiên tiến nhất mà không phải băn khoăn về chi phí.

HỆ SINH THÁI CHĂM SÓC TOÀN DIỆN "TỪ A ĐẾN Z"

- ➕ Điều trị Ngoại trú: An tâm khám bệnh, lấy thuốc tại các phòng khám quốc tế mà không lo chi phí lặt vặt.

- ➕ Điều trị Nha khoa: Chăm sóc "góc con người" với các dịch vụ lấy cao răng, trám răng, nhổ răng tại các phòng khám nha khoa uy tín.

- ➕ Thai sản: "Lá chắn" tài chính hoàn hảo cho hành trình đón con yêu chào đời, giúp mẹ bầu an tâm tận hưởng dịch vụ sinh nở chuẩn quốc tế.

SỰ Ư U TIÊN TUYỆT ĐỐI: TRẢI NGHIỆM KHÁCH HÀNG LÀ SỐ 1

Điều khiến mọi người thích dùng Thẻ sức khỏe nhất chính là sự ưu tiên và tiện lợi.

- Giữa hàng dài người xếp hàng, bạn được ưu tiên làm thủ tục nhập viện.

- Việc thanh toán và bảo lãnh viện phí diễn ra nhanh chóng, gạt bỏ mọi rắc rối giấy tờ.

- Tấm thẻ này giúp việc khám và điều trị của bạn trở nên nhanh nhất, tiện nhất, để bạn có thể sớm hồi phục và quay lại cuộc sống.

NHỮNG "LƯU Ý VÀNG" ĐỂ ĐẢM BẢO QUYỀN LỢI ĐẲNG CẤP

Để "VVIP Pass" này luôn phát huy hiệu lực tốt nhất, bạn cần hiểu rõ các "quy tắc kỹ thuật":

- Trung thực kê khai & Thời gian chờ: Đây là điều kiện tiên quyết. Các bệnh có sẵn cần được khai báo trung thực. Thời gian chờ vẫn áp dụng: 90 ngày cho bệnh thông thường, 120 ngày cho bệnh đặc biệt và 270 ngày cho thai sản.

- Thẩm định gia hạn hàng năm: Các yếu tố chuộc lợi bảo hiểm sẽ ảnh hưởng trực tiếp đến việc bạn được tiếp tục tham gia ở các năm tiếp theo.

Bạn xứng đáng nhận được sự chăm sóc tốt nhất, ở những nơi tốt nhất. Thẻ sức khỏe không chỉ là một quyền lợi bảo hiểm, đó là lời khẳng định giá trị bản thân và là cam kết về chất lượng cuộc sống mà bạn dành cho chính mình và những người thân yêu nhất.

QUYẾT ĐỊNH HÔM NAY – AN TÂM MAI SAU

Bệnh tật không chừa một ai. Chúng ta không thể ngăn rủi ro xảy ra, nhưng hoàn toàn có thể ngăn rủi ro biến thành thảm họa tài chính. Hãy hành động trước khi quá muộn.